北京工商注册指引 P2P网络借贷公司设立与金融信息服务咨询解析

随着互联网金融的快速发展,P2P网络借贷模式曾一度成为金融创新的热点。尽管行业经历了规范整顿,但依法合规设立相关企业、提供金融信息服务,仍是市场需求的一部分。本文将聚焦于在北京地区注册涉及P2P网络借贷与金融信息服务咨询公司的相关流程、核心要求与注意事项。

一、核心概念与监管定位

必须明确当前监管框架下的定义。纯粹的“P2P网络借贷公司”作为网络借贷信息中介机构的特定形态,其新增注册在近年已受到严格限制。目前更常见的切入点是注册为“金融信息服务”或“金融咨询”类公司,从事与金融科技、信息咨询相关的服务,但需明确不得非法从事或变相从事吸收存款、发放贷款等金融业务。

二、北京地区工商注册基本流程

- 名称核准:通过北京市市场监督管理局(原工商局)线上平台或现场提交公司名称预先核准申请。名称中可包含“金融信息服务”、“信息咨询”、“技术咨询”等字样,但需避免使用可能引发歧义或涉嫌违规的词汇,如“借贷”、“理财”、“投资管理”(除非取得相应金融牌照)。建议准备3-5个备选名称。

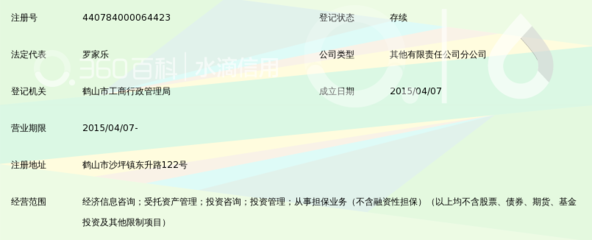

- 确定经营范围:这是关键环节。经营范围需严格、准确表述,例如:“金融信息服务(未经许可不得从事金融服务)”;“经济贸易咨询;技术咨询;企业管理咨询;市场调查;承办展览展示活动”等。务必避免出现“网络借贷信息中介”、“融资业务”等未经批准不得经营的条目。

- 准备注册材料:包括但不限于:《公司登记(备案)申请书》、公司章程、股东/发起人资格证明、法定代表人及董事、监事、经理的任职文件和身份证明、公司住所证明(北京地区的注册地址,需为商用或合规的集中办公区地址)等。

- 提交申请与领取执照:通过“e窗通”平台或前往注册地市场监督管理局提交材料。审核通过后,即可领取《营业执照》。

三、金融信息服务相关备案与许可

取得营业执照仅是第一步。若业务实质涉及金融信息发布、金融产品导流、金融科技服务等,可能还需:

- 电信业务经营许可(ICP许可证):如果通过网站或APP向用户提供有偿信息服务,通常需要申请ICP经营许可证。

- 公安机关备案:网站上线后需进行公安机关联网备案。

- 金融监管合规要求:即使作为“信息服务”或“咨询”公司,若业务模式涉及金融活动边缘,必须密切关注中国人民银行、国家金融监督管理总局(原银保监会)等监管部门的规定,确保业务完全在合规范围内运作,坚决不触及非法集资、非法放贷等红线。

四、重要注意事项

- 合规先行:金融是强监管领域。在注册和开展业务前,强烈建议聘请专业的法律顾问和财务顾问,对商业模式进行全面的合规性评估。

- 注册地址:北京对公司注册地址审查严格,需提供真实、有效的商用地址,虚拟地址或不合规地址可能导致注册失败或被列入异常。

- 资本要求:目前公司法对一般性咨询服务公司无特殊注册资本要求,可采用认缴制。但考虑到行业特性和未来可能需要的资质申请,合理的注册资本规划仍有必要。

- 行业现状:需清醒认识到,P2P网络借贷行业已进入深度清理整顿期。新设企业的核心应放在利用技术能力为持牌金融机构提供辅助性的信息、技术或咨询服务(即To B服务),而非直接面向公众提供曾经的P2P借贷中介(To C)服务。

五、

在北京注册一家从事金融信息服务咨询的公司,从工商登记层面看,流程与注册其他科技、咨询类公司相似。其真正的难点和重点在于业务模式的合规设计与持续监管适应。成功的关键在于清晰、合法的业务定位,完备的资质获取,以及将风险控制和消费者权益保护置于核心的经营理念。在开展任何具体步骤前,进行详尽的法律与政策咨询是必不可少的起点。

如若转载,请注明出处:http://www.huarui-jr.com/product/30.html

更新时间:2026-06-18 01:00:32